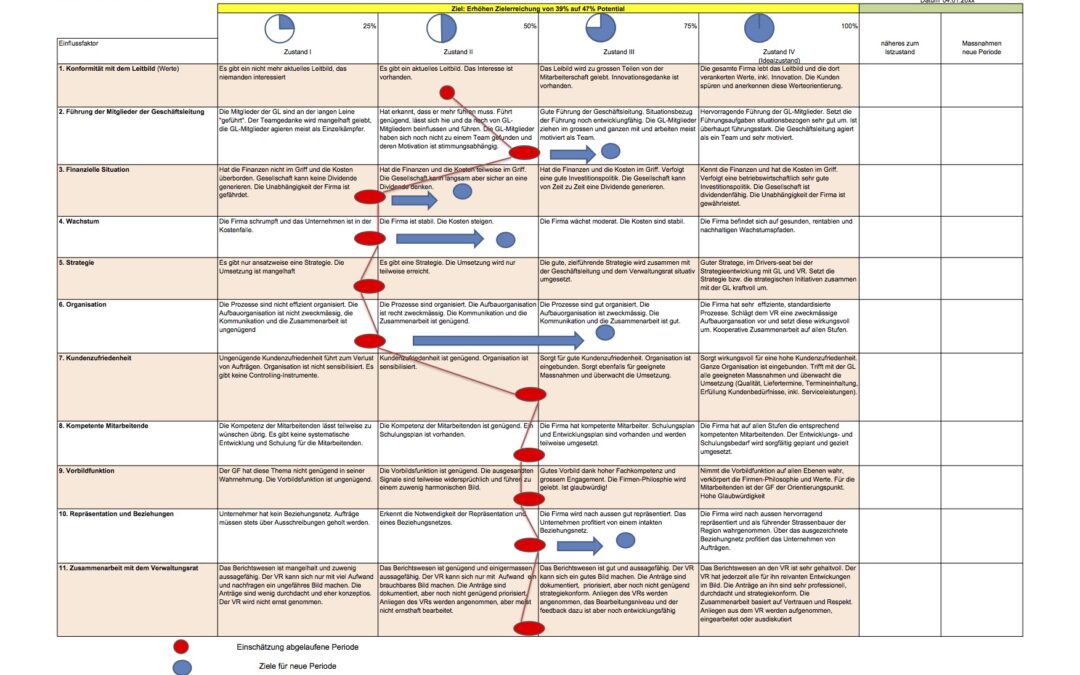

Qualitative Ziele messbar formuliert In diesem Beitrag wird anhand der Geschäftsführerrolle eine konkrete Anwendung gezeigt, die wie man qualitative, generische Ziele mit Hilfe einer zweidimensionalen Zieltabelle messbar formulieren kann.[1] Generisch sind...